指数表现:

2024年,临西轴承产品价格指数整体稳步上行,年内先升后降,12月指数收于103.48点,年度整体上涨2.13%。同比来看,除3月外,2024年其余月份指数运行水平均高于2023年。

产业发展指数震荡运行并屡创新高,年末指数为140.79点,较2023年四季度上升20.00个百分点。

产业竞争力指数走势趋同于2023年,一季度有所回落,后三季度持续攀升,四季度指数为184.35点,高出2023年四季度24.00个百分点。

品牌影响力指数呈现出明显的阶段性,四季度指数为115.16点,较2023年四季度上升1.43个百分点。

产业景气指数稳定位于荣枯线上方运行,景气水平持续向好。

产业分析:

1、2024年,12类细分轴承产品均价整体表现为“六涨三平三跌”,上涨品类数量占据优势。

2、2024年,在全球经济表现疲软和国内外市场竞争日趋激烈的背景下,临西轴承产业依旧保持稳定增长,产业规模发展指数屡创新高,增速再度加快。

一、临西轴承产业指数运行表现

(一)产品价格指数稳步上行

2024年,临西轴承产品价格指数整体稳步上行,年内先升后降。以9月为分界点,此前,指数一路温和上涨,仅在5月窄幅回落0.03个百分点;此后,指数开始步入下滑通道,但跌势平缓,截至12月收于103.48点,较2023年12月仍上涨2.13%。同比来看,除3月外,2024年其余月份指数运行水平均高于2023年,市场表现更加积极,显示出临西轴承产业的发展韧性和活力。

临西轴承产品价格指数走势

上半年,临西轴承产品价格指数走势良好,于6月收于103.09点,较2023年12月上涨1.75%。分析来看,上半年,我国经济运行总体平稳,工业生产较快增长,全球制造业缓慢复苏,汽车、家电、机械制造等轴承主要应用领域的生产活动逐渐活跃,对轴承产品的需求持续增加。具体来看,上半年我国汽车市场销售1404.7万辆,同比增长6.1%,得益于以旧换新和新能源汽车下乡等政策落地生效,叠加出口销量保持增长态势,上半年累计销量创同期历史新高。全国家电电器工业信息中心数据显示,上半年我国家电国内市场零售额为3987亿元,同比增长2.0%;出口方面,海关总署数据显示,1-6月家用电器累计出口3479亿元,同比增长18.3%。此外,中国机械工业联合会发布报告显示,上半年机械工业规模以上企业增加值同比增长6.1%,重点监测的122种机械产品中,75种产量同比增长,重点产品如金属切削机床、挖掘机产量分别为33.3和14.9万台,同比分别增长7.7%和5.7%。

下半年,临西轴承产品价格指数先升后降。7-9月,指数延续上半年来的上扬走势,于9月升至历史新高104.11点,较6月上涨0.99%。2024年7月,国家发展和改革委员会、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》的通知,统筹安排3000亿元左右超长期特别国债资金,加力支持大规模设备更新和消费品以旧换新,对比上半年的政策,补贴力度进一步升级。在政策推动下,设备更新和消费品以旧换新等领域呈现出积极亮点,前三季度全国企业采购机械设备金额同比增长6.5%,其中9月同比增长5%,较8月增速加快2.4个百分点;冰箱等日用家电零售前三季度同比增长6.5%,共同带动相关零部件轴承产品的需求上涨。10-12月,指数开始下滑,于12月降至103.48点,较9月下跌0.61%。步入四季度后,随着气温下降,钢铁行业市场需求出现季节性减弱,商家备货意愿不强,大多选择维持快速周转策略以确保资金流动性,市场价格震荡运行,对轴承产品价格的支撑力度不足。但受益于下游应用领域的相对活跃,比如汽车、家电行业,在年末以旧换新政策即将结束的推动下,市场需求有所提升,因此轴承产品指数虽有所下滑,但跌势不显。

(二)产业发展指数屡创新高

2024年,临西轴承产业发展指数屡创新高,年末指数为140.79点,整体较2023年四季度上升20.00个百分点。一季度,正值春节前后,企业从停工停产到开始复工复产,整体产值有所降低,产业发展指数窄幅回落,为118.92点,较2023年四季度下降1.87个百分点,但同比仍上升6.54个百分点。二、三季度指数连续上行,于三季度达到历史最高水平146.85点。四季度指数小幅下滑,但仍位于较高水平140.79点,说明临西轴承产业发展的基本面依然稳固,产业整体的抗风险能力和稳定性较强。

临西产业发展指数走势

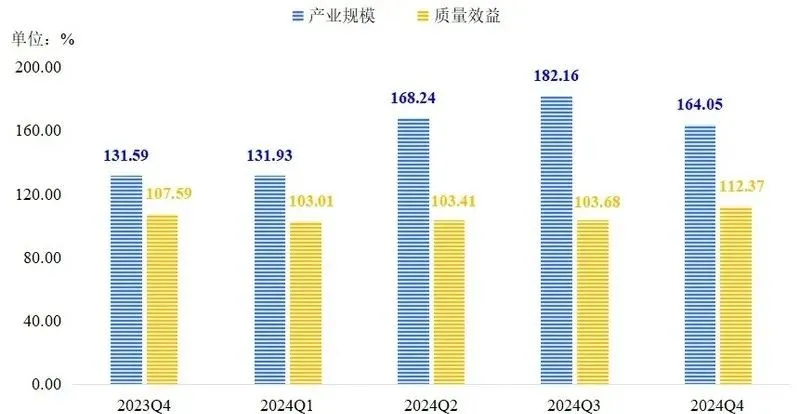

产业发展指数体系下设有产业规模和质量效益两项二级指标。2024年,两项指数整体均有不同程度的上升,但年内走势相反,依次表现为“先升后降”和“先降后升”。其中,产业规模发展指数走势与总指数趋同,在前三季度持续攀升,并于三季度达到历史最高水平182.16点,随后在四季度小幅回落至164.05点,整体较2023年四季度上升32.46个百分点,显示出2024年度临西轴承产业在规模扩张方面的显著成效。质量效益发展指数同样保持良好走势,仅在一季度小幅下滑,后三个季度稳定上扬,尤其是四季度升至112.37点,环比和同比分别上升8.69和4.78个百分点,集中体现出企业对产品质量的把控和不断改进。

综合来看,2024年,临西轴承产业在“数量”和“质量”两个维度均有提升,但产业规模扩张的速度显著快于产品质量提升的速度,一方面体现出产业发展过程中的不同侧重点和阶段性特征,另一方面也反映出当前轴承产业可能面临的“量”和“质”发展不平衡问题,未来需加以关注和思考,最终实现产业规模和质量效益的协同发展。

产业发展指数细分指标走势

(三)产业竞争力指数增速加快

2024年,临西轴承产业竞争力指数走势趋同于2023年,一季度有所回落,后三季度持续攀升,四季度指数为184.35点,高出2023年四季度24.00个百分点。一季度,企业在创新研发方面的投入环比减少,导致指数自160.35点下滑至148.43点,但同比仍上升13.11个百分点;后三季度,指数一路上扬,最终于四季度达到184.35点,期间同比涨幅不断扩大。

临西轴承产业竞争力指数走势

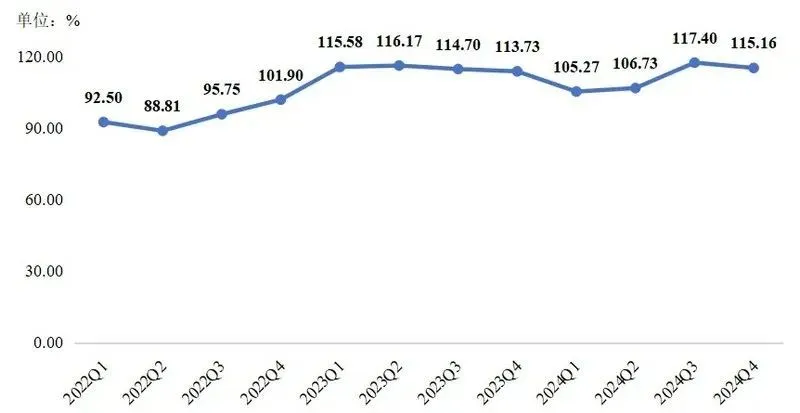

(四)品牌影响力指数波动上行

2024年,临西轴承品牌影响力指数呈现出明显的阶段性。一季度,衡量临西轴承产业网络热度的媒体报道数有所下滑,导致品牌影响力指数的回落,自113.73点跌至105.27点。二季度,指数环比小幅上升1.46个百分点至106.73点。三季度,指数快速上行,突破历史最高水平达到117.40点,环比和同比分别上升10.67和2.70个百分点。四季度,指数再次下滑,但跌幅不大,依旧保持在115.16点的较高水平运行。

临西轴承品牌影响力指数走势

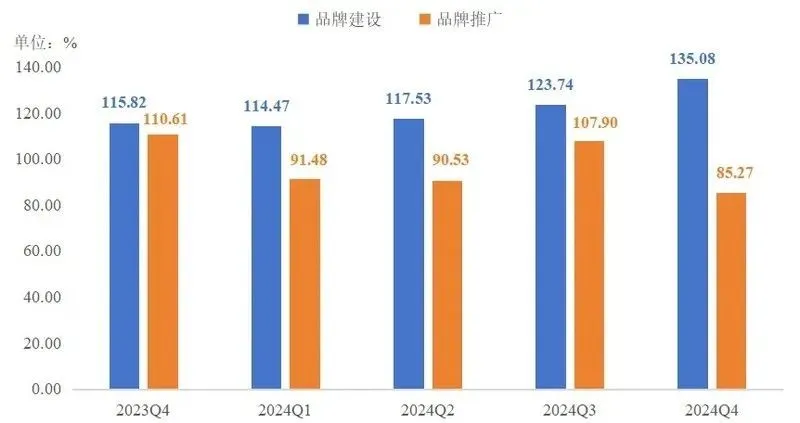

品牌影响力指数体系下设有品牌建设和品牌推广两项二级指标。2024年,品牌建设指数在一季度窄幅下滑1.35个百分点至114.47点后,连续三季度稳定上升,环比涨幅依次为3.06、6.21和11.34个百分点,增速不断加快,最终于四季度达到135.08点,整体较2023年四季度上升19.26个百分点。品牌推广指数运行水平较低,整体走势更为波动。一季度,企业精力主要集中在生产安排和员工假期管理等方面,对品牌推广的关注度不高。同时,市场环境在年初通常处于相对调整期,品牌推广的回报也不太明显,进一步拉低了企业的积极性,因此指数下滑幅度较为显著,从110.61点跌至91.48点,环比下降19.13个百分点。二季度指数继续下滑;三季度指数触底回升,自90.53点升至107.90点;四季度主要受网络关注度降低影响,指数再次回落,为85.27点,低于2023年四季度25.34个百分点。

品牌影响力指数细分指标走势

(五)产业景气指数持续向好

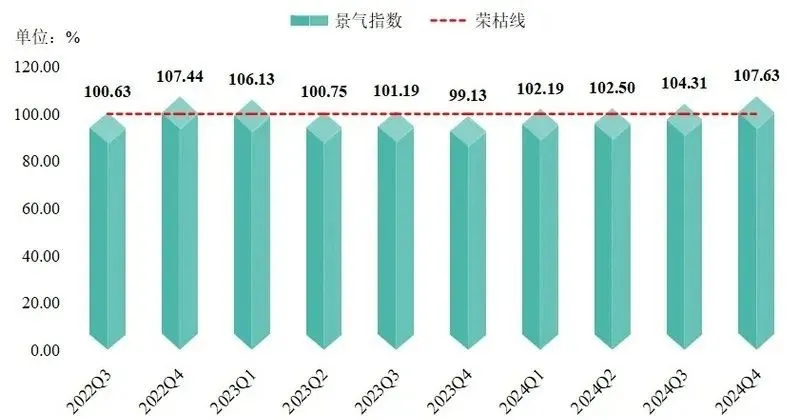

2024年,临西轴承产业景气指数稳定位于荣枯线上方运行,景气水平持续向好。一季度,企业经营情况全面好转,景气指数自99.13点上升至102.19点,重回扩张区间运行;后三季度,指数延续良好上扬走势,稳步抬升,并在四季度突破历史最高水平达到107.63点,环比和同比分别上升3.32和8.50个百分点。

临西轴承产业景气指数走势

2024年,经营类景气指数细分指标整体来看全线上涨,尤其是四季度,四项指标集体突破荣枯线,从非景气区间扩张至景气区间运行,表明临西轴承产业2024年在生产、销售等实际经营层面取得了积极进展,整体的经营情况实现了显著改善。但与此同时,从细分指标的具体走势中也反映出临西轴承产业当前存在的一些问题,比如营业收入和营业利润指标的增长相对滞后于生产量和订单量,说明企业在成本控制、产品定价等方面仍有待加强。

2024年,信心类景气指数细分指标一直稳定在荣枯线上方运行,整体表现为“一平一降”,说明尽管存在波动,但企业经营者对产业发展前景总体仍保持乐观态度。

临西轴承产业景气指数细分指标指数走势

单位:%

(来源:数亮指数)